Ver abajo para español

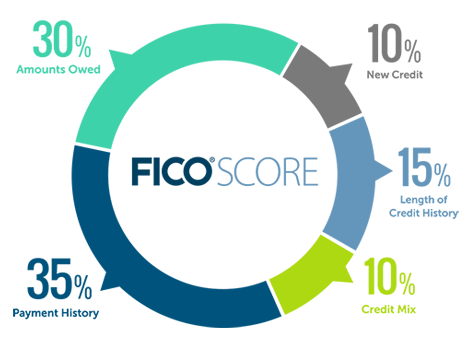

FICO® Scores are calculated from many different pieces of credit data in your credit report. This data is grouped into five categories, shown in the chart below:

-

Amounts owed

-

Payment history

-

Length of credit history

-

Credit mix

-

New credit

The percentages in the chart reflect how important each of the categories is in determining how your FICO Scores are calculated.

Your FICO Scores consider both positive and negative information in your credit report. Late payments will lower your FICO Scores, but establishing or re-establishing a good track record of making payments on time will raise your score.

These percentages are based on the importance of the five categories for the general population. For particular groups—for example, people who have not been using credit long—the relative importance of these categories may be different.

Importance of categories varies per person

Your FICO Scores are calculated based on these five categories. For some groups, the importance of these categories may vary; for example, people who have not been using credit long will be factored differently than those with a longer credit history.

The importance of any one factor in your credit score calculation depends on the overall information in your credit report. For some people, one factor may have a larger impact that it would for someone with a much different credit history. In addition, as the information in your credit report changes, so does the importance of any factor in determining your FICO® Scores.

Therefore, it’s impossible to measure the exact impact of a single factor in how your credit score is calculated without looking at your entire report. Even the levels of importance shown in the FICO Scores chart are for the general population, and will be different for different credit profiles.

Boost your credit score

Part of your credit score is based on the amount you owe as a percentage of the amount of credit available to you. This percentage is called the utilization ratio. If you are looking to boost your credit score, keep your utilization ratio below 25%. In other words, don't use more than 25% of your available credit. For example: If the total amount of credit available on your credit cards and lines of credit is $20,000, keep the total amount borrowed at or below $5,000.

Get more information about your credit score

Get your free annual credit report here

¿Qué incluye su puntaje crediticio?

Los puntajes FICO® se calculan usando muchas partes diferentes de los datos crediticios de su informe crediticio. Estos datos se agrupan en cinco categorías, que se incluyen en el cuadro que sigue:

-

Montos que debe

-

Historia de pagos

-

Longitud de la historia crediticia

-

Mezcla del crédito

-

Nuevos créditos

Los porcentajes del cuadro reflejan cómo son de importantes cada una de las categorías en la determinación de cómo se calcula su puntaje FICO.

Sus puntajes FICO consideran la información positiva y negativa de su informe crediticio. Los pagos atrasados reducirán sus puntajes FICO pero establecer o volver a establecer buenos antecedentes o hacer los pagos a tiempo aumentará su puntaje.

Estos porcentajes se basan en la importancia de las cinco categorías para la población en general. Para grupos particulares, por ejemplo personas que no han usado el crédito por mucho tiempo, la importancia relativa de estas categorías podría ser diferente.

La importancia de las categorías varía según la persona

Sus puntajes FICO se calculan basado en estas cinco categorías. Para algunos grupos, la importancia de estas categorías podría variar; por ejemplo, las personas que no han usado el crédito por mucho tiempo serán evaluados de manera diferente que las que tienen una historia crediticia más larga.

La importancia de cualquiera de los factores en el cálculo de su puntaje crediticio depende de la información general de su informe crediticio. Para algunas personas, un factor podría tener un impacto más importante que para alguien con una historia crediticia muy diferente. Además, a medida que cambia la información en su informe crediticio, también cambia la importancia de cualquier factor en la determinación de sus puntajes FICO®.

Por lo tanto, sin poder evaluar todo el informe, es imposible medir el impacto exacto de un solo factor en cómo se calcula su puntaje crediticio. Incluso los niveles de importancia que aparecen en el cuadro de puntajes FICO son para la población en general y serán diferentes para perfiles crediticios diferentes.

Mejore su puntaje crediticio

Parte de su puntaje crediticio se basa en el monto que debe como porcentaje del monto de crédito que tiene disponible. Este porcentaje se llama cociente de utilización. Si usted trata de mejorar su puntaje crediticio, mantenga su cociente de utilización por debajo del 25%. En otras palabras, no use más de un 25% del crédito disponible. Por ejemplo: Si el monto total de crédito disponible en sus tarjetas de crédito y líneas de crédito es $20,000, mantenga el monto total prestado a o por debajo de $5,000.

Obtenga más información sobre su puntaje crediticio

Obtenga su informe crediticio anual gratuito aquí